企業年金制度

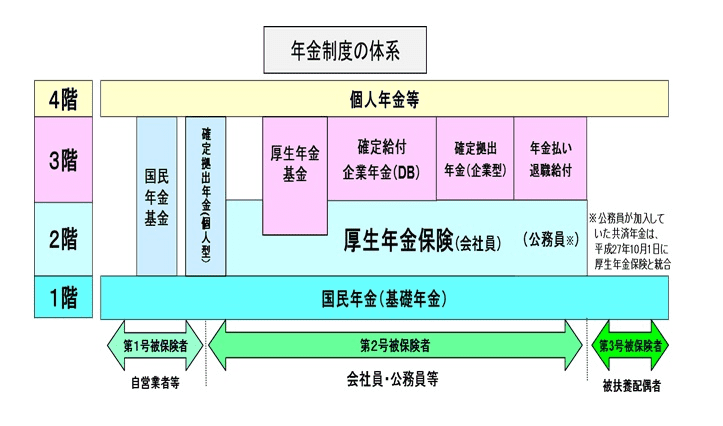

・日本の年金制度は、全国民に共通した「国民年金(基礎年金)」を基礎に、「被用者年金」、「企業年金」の3階建ての体系となっています。

・「企業年金」は3階部分に相当する

・また企業年金は「厚生年金基金」「確定給付企業年金」「確定拠出年金」に分類される。

・企業年金基金は、確定給付企業年金法に基づき設立された法人で、代行部分を除いた上乗せ部分の権利・義務を承継し事業主から拠出された掛金を基に、年金資産を管理・運用して年金給付を行います。

・事業として、加入者の年金及び一時金の給付を行っており、その給付額は企業年金基金への移行時の給付改善により、年金や一時金の増額が図られています。

病院企業年金について

・3階部分のうち「確定給付企業年金(DB)」に該当する年金制度。

確定給付企業年金(DB)とは:

確定給付企業年金は、労使の合意のもと、将来の年金給付額を設定し、それに必要な掛金を会社が拠出していくというものです。

従業員が受け取る年金給付額を予め約束した形となるので、会社の運用責任は大きいものです。

運用成果が確定している給付額に満たない場合には、会社が追加拠出するということになります。

企業は業績が良いときばかりではなく、もし業績が低調な場合でも、約束した給付額は支払わなければならないとすれば、大きなリスクと言えるかもしれません。

・病院企業年金基金に加入の病院等で働く人は、国の年金に加えて、病院企業年金基金に加入します。

・加入は、厚生年金保険と同様に、就職してから退職もしくは70歳になるまでです。

・基金の掛金は全額事業主が負担しています。

・将来、基金からは老齢給付金(年金)が受けられます。

加入者の範囲

・基金の加入者は、当基金加入事業所に勤務する65歳未満の厚生年金保険の被保険者です。

ただし、以下の場合は除きます。

◆新しく加入される場合で、満62歳以上の方

(加入者期間が3年未満の場合は脱退一時金の受給対象とならないため)

◆事業所と基金との間で締結した協定書に定める加入対象外となる雇用形態の方

加入者期間

・基金の加入者期間は、加入者の資格を取得した日の属する月から退職等により加入者の資格を喪失した日の属する月までです。

・なお、加入者期間と資格喪失時の年齢に応じて、給付内容が変わります。

掛金

・基金の掛金額は、各加入者ごとの「厚生年金保険の標準報酬月額」を基に算出されます。

◆毎年10月1日現在の標準報酬月額を、10月~翌年9月までの各月に適用します。

(新たに加入者となったときは、加入者となった日現在の標準報酬月額を、その月~次に到来する9月まで適用します)

◆掛金額は、「標準報酬月額×掛金率」で算出され、毎月事業主が全額負担し拠出します。

掛金率:掛金率は積立コースに応じて事業所ごとに選択

(例)標準報酬月額 280,000円の場合

標準掛金 280,000円 × 1.3% = 3,640円

事務費掛金 280,000円 × 0.3% = 840円

給付の仕組み

・基金の給付には「老齢給付金(年金)」、「脱退一時金」、「遺族への一時金」の3種類があります。

・基金から受けられる老齢給付金(年金)や一時金は、加入期間や年齢などの受給資格を満たしていても、自分から請求手続きをしないかぎり受けはじめることができません。

・基金から一時金を受けとる人についても、請求手続きが必要です。

利息の給付

企業年金制度の経緯

・わが国における退職給付制度の源流は、江戸時代の商家で使用人の独立時などに行われた「のれん分け」にあるといわれている。明治期以降、熟練労働者の足止め策の一つとして定年退職時に一時金を支給する退職一時金制度が普及・慣行化していった。

・しかし、戦後の高度経済成長に伴い退職者数・退職金額が急速に増加したことにより、退職金の支払負担を平準化することが企業経営上の課題として注目されるようになった。このような状況を背景に、昭和37年に法人税法および所得税法に基づく適格退職年金制度が、昭和40年に厚生年金保険法に基づく厚生年金基金制度が創設された。

・これらの制度が中心となり、従業員の老後の所得保障に大きな役割を果たしてきたが、少子高齢化の進展および経済運用環境の低迷等、わが国の企業年金を取り巻く情勢が大きく変動し、適格退職年金については、受給権保護等の仕組みの確立した安定かつ信頼のある制度に整備することが急務となった。また、中小零細企業への制度の普及、産業構造および雇用形態の流動化等にも対応を迫られていた。

・そこで、確定給付企業年金法および確定拠出年金法の2法が平成13年にそれぞれ制定され、企業年金制度の選択肢を広げる一方で、適格退職年金制度は平成24年3月末で廃止されることになった。

・また、厚生年金基金制度においては、代行部分が母体企業の決算上の負債に計上されるようになったこともあり、平成14年4月の確定給付企業年金制度の創設時にあわせて代行部分の返上が認められたことによって、単独型・連合型の厚生年金基金の多くが確定給付企業年金へ移行した。

・こうしたなかで、平成16年法改正によって厚生年金基金の財政運営の抜本改正が行われ、代行部分に係る財政の中立化が実施された。

・その後、経済運用環境が再び低迷するなかで、AIJ投資顧問による多額の年金資産消失事件を機に、厚生年金基金の代行割れ(保有資産が最低責任準備金に満たない状況)が社会問題となり、平成25年法改正によって、厚生年金基金は新設が認められなくなり、健全な基金を除いて解散または他の企業年金制度等への移行を促されることとなった。